লেনদেনসমূহকে প্রাথমিকভাবে জাবেদায় লিপিবদ্ধের পর হিসাবের শ্রেণি অনুযায়ী যথাযথ হিসাবে স্থানান্তর করা হয় । সারা বছর বিভিন্ন সময়ে নগদে ও বাকিতে পণ্য ক্রয় ও বিক্রয় করা হয়। ক্রয় জাবেদা হতে বাকিতে ক্রয় এবং নগদান বই হতে নগদ ক্রয় একত্রিত করা ব্যতীত মোট ক্রয় জানা সম্ভব নয়। খতিয়ান বিভিন্ন স্থানে ছড়িয়ে থাকা ক্রয়, বিক্রয় ও অন্যান্য আয়-ব্যয়সমূহকে একত্রিত করে মোট ক্রয়, মোট বিক্রয় এবং অন্যান্য সকল আয় ও ব্যয়ের মোট পরিমাণ নির্ণয়ে সাহায্য করে। একইভাবে ব্যবসায় প্রতিষ্ঠানের সম্পদ, দায় ও মালিকানা স্বত্ব সংশ্লিষ্ট লেনদেনসমূহের ফলাফল খতিয়ানে সংরক্ষিত সংশ্লিষ্ট হিসাবে স্থানান্তর করা হয়। হিসাবের উদ্বৃত্ত নির্ণয়ের প্রক্রিয়া জানা এবং হিসাবের উদ্বৃত্তের ভিত্তিতে গাণিতিক শুদ্ধতা যাচাইয়ের পাশাপাশি ব্যবসায়ের সার্বিক অবস্থা সম্পর্কে প্রাথমিক ধারণা লাভ করা এই অধ্যায়ের বিষয়বস্তুর অন্তর্ভুক্ত।

এই অধ্যায় শেষে আমরা-

প্রতিষ্ঠানে বিভিন্ন শ্রেণির হিসাব যেমন- সম্পদ, দায়, মালিকানা স্বত্ব, আয়, ব্যয় ও লাভ-ক্ষতির হিসাব সংরক্ষণ করা হয়। এসব হিসাবসমূহকে এককথায় খতিয়ান বলা হয়। একটি চলমান ব্যবসায় প্রতিষ্ঠানে সম্পদ, দায় ও মালিকানা স্বত্ব সম্পর্কিত হিসাবসমূহের সাধারণত প্রারম্ভিক ডেবিট বা ক্রেডিট জের থাকে। নির্দিষ্ট সময়কালে সম্পন্ন লেনদেনসমূহের ফলাফল খতিয়ানে সংরক্ষিত হিসাবসমূহে যথাযথভাবে স্থানান্তর করা হয়। হিসাবকাল শেষে প্রতিটি হিসাবের জের নিরূপণ করা হয়। এই প্রক্রিয়ায় একটি ব্যবসায় প্রতিষ্ঠানের উক্ত সময়কালের আয়, ব্যয়, লাভ ও ক্ষতির পরিমাণ নিরূপণ করা হয় এবং একটি নির্দিষ্ট তারিখে তার সম্পদ, দায় ও মালিকানা স্বত্বের পরিমাণ জানা যায় ৷

বৈশিষ্ট্য :

| সম্পদ | দায় | মালিকানা স্বত্ব | আয় | ব্যয় |

|

নগদান হিসাব আসবাবপত্র হিসাব দেনাদার হিসাব অগ্রিম খরচ হিসাব মজুদ পণ্য হিসাব ভূমি ও দালানকোঠা হিসাব, যন্ত্রপাতি হিসাব, সুনাম হিসাব |

পাওনাদার হিসাব ঋণ হিসাব বকেয়া খরচ হিসাব অনুপার্জিত আয় হিসাব |

মূলধন হিসাব উত্তোলন হিসাব সাধারণ সঞ্চিতি হিসাব |

বিক্রয় হিসাব প্রাপ্ত কমিশন হিসাব প্রাপ্ত বাট্টা হিসাব শিক্ষানবিশ সেলামি হিসাব |

ক্রয় হিসাব বেতন হিসাব কর ও অভিকর হিসাব কুঋণ হিসাব |

লেনদেনসমূহ সুশৃঙ্খল ভাবে সাজিয়ে লিখে রাখা হয় বিধায় হিসাব তথ্য ব্যবহারকারীগণ সহজেই তাদের প্রয়োজনীয় তথ্য খতিয়ান হতে পেতে পারে। খতিয়ান হতে ব্যবসায়ের আয়, ব্যয়, সম্পদ, দায় ও মালিকানা স্বত্বের পরিমাণ সম্পর্কে ধারণা লাভ করা সম্ভব। রেওয়ামিল প্রস্তুতের জন্য প্রয়োজনীয় উদ্বৃত্ত খতিয়ান হতে সংগ্রহ করা হয় এবং এর মাধ্যমে হিসাবের গাণিতিক শুদ্ধতা যাচাই করা হয়। খতিয়ানের গুরুত্ব ও উপকারিতা প্রকাশের জন্য একটি কথাই প্রচলিত রয়েছে—‘খতিয়ান হিসাবের সকল বইয়ের রাজা'।

জাবেদা ও খতিয়ান উভয়ই হিসাব চক্রের দুইটি ধাপ। খতিয়ান জাবেদা অপেক্ষা অধিক গুরুত্বপূর্ণ এবং ব্যবহার উপযোগী। জাবেদা বই সংরক্ষণ ঐচ্ছিক হলেও খতিয়ান প্রস্তুত বাধ্যতামূলক। খতিয়ানের উদ্বৃত্ত হতে হিসাবের গাণিতিক শুদ্ধতা যাচাইয়ের পাশাপাশি ব্যবসায়ের আর্থিক ফলাফল ও আর্থিক অবস্থা নিরূপণ সহজ হয়। জাবেদা ও খতিয়ান প্রস্তুতে ব্যবহৃত ছকের মাঝে যথেষ্ট অমিল রয়েছে। জাবেদায় শুধু লেনদেনের ডেবিট ও ক্রেডিট পক্ষ শনাক্তকরণ করা হয়, অপরদিকে খতিয়ানে প্রতিটি হিসাবের মোট ডেবিট ও মোট ক্রেডিটের পার্থক্যকরণের মাধ্যমে উদ্বৃত্ত নির্ণয় করা হয়। খতিয়ান সুষ্ঠু ও নির্ভুলভাবে প্রস্তুতের জন্য জাবেদা সহায়ক বইস্বরূপ কাজ করে।

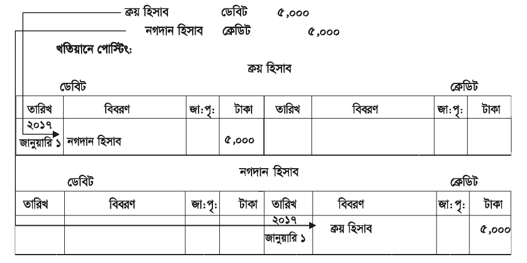

লেনদেন: জানুয়ারি ১,২০১৭ নগদে পণ্য ক্রয় ৫,০০০ টাকা।

পোস্টিংয়ের দিকে লক্ষ করলে দেখা যায়, জাবেদায় ক্রয় হিসাব ডেবিট, তাই ক্রয় হিসাবে ডেবিট দিকে লিখা হয়েছে কিন্তু বিবরণের কলামে ক্রেডিট হিসাব খাতের নাম অর্থাৎ নগদান হিসাব লিখা হয়েছে। অপর দিকে নগদান হিসাব ক্রেডিট, তাই নগদান হিসাবে ক্রেডিট দিকে বসেছে কিন্তু বিবরণের কলামে ডেবিট হিসাব খাতের নাম অর্থাৎ ক্রয় হিসাব লিখা হয়েছে। এর দ্বারা ক্রয় হিসাবটি কোন হিসাবের মাধ্যমে ডেবিট এবং নগদান হিসাবটি কী কারণে ক্রেডিট করা হয়েছে তা বুঝা যায় । অতএব কোনো হিসাবের ডেবিট দিকে পোস্টিং হলে বিবরণের কলামে ক্রেডিট হিসাব খাতের নাম এবং হিসাবের ক্রেডিট দিকে পোস্টিং হলে বিবরণের কলামে ডেবিট হিসাব খাতের নাম লিখা হবে।

খতিয়ান প্রস্তুতকরণের ক্ষেত্রে প্রথম ধাপ পোস্টিং এবং পরবর্তী ধাপ ব্যালেন্সিং বা উদ্বৃত্ত নির্ণয়। সাধারণ অর্থে উদ্বৃত্ত বা ব্যালেন্স অবশিষ্ট অর্থে ব্যবহৃত হয়। যেমন—৫ কেজি চাল ক্রয় করা হলো এবং ৩ কেজি চাল ভোগ করা হলো, এই ক্ষেত্রে অবশিষ্ট রইল ২ কেজি। হিসাবের জের নির্ণয় অনেকটা এরূপ । হিসাবে পোস্টিং পরবর্তী ডেবিট ও ক্রেডিট দিকের পার্থক্য নির্ণয় করাকে জের টানা বা ব্যালেন্সিং বলা হয় ৷

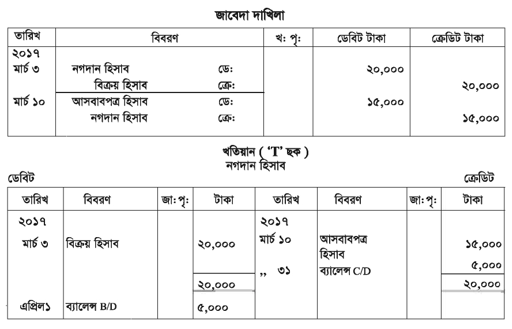

নিম্নোক্ত দুটি লেনদেন পোস্টিং পরবর্তী নগদান হিসাবের ব্যালেন্স নির্ণয় করা হলে:

২০১৭

মার্চ ৩ নগদ বিক্রয় ২০,০০০ টাকা

মার্চ ১০ আসবাবপত্র ক্রয় ১৫,০০০ টাকা

| C/D | Carried Down | নিচে নীত / স্থানান্তরিত হবে |

| B/D | Brought Down | উপর থেকে আনীত/স্থানান্তরিত হয়েছে |

| C/F | Carried Forward | সম্মুখে নীত |

| B/F | Brought Forward | পেছন থেকে আনীত |

| হিসাব পোস্টিং | হিসাবের উদ্বৃত্ত |

| ডেবিট পোস্টিং | ডেবিট ব্যালেন্স + |

| ক্রেডিট পোস্টিং | ডেবিট ব্যালেন্স - |

| ক্রেডিট পোস্টিং | ক্রেডিট ব্যালেন্স + |

| ডেবিট পোস্টিং | ক্রেডিট ব্যালেন্স |

C/D বা C/F সময়ের শেষ তারিখে নিরূপণ করা হয় এবং এই উদ্বৃত্ত পুনরায় B/D বা B/F নামে পরবর্তী সময়ের প্রথম তারিখে হিসাবের বিপরীত পার্শ্বে লেখা হয়। যখন কোনো হিসাবের মোট ডেবিট ও মোট ক্রেডিট পোস্টিং সমান হয়। ঐ হিসাবের উদ্বৃত্ত শূন্য অর্থাৎ ব্যালেন্স C/D বা B/D লেখার প্রয়োজন হয় না। এই ধরনের হিসাবকে সমতা প্রাপ্ত হিসাব বলা হয়।

হিসাবের সাধারণ/স্বাভাবিক উদ্বৃত্ত

| হিসাবের শ্রেণি | উদ্বৃত্তের ধরণ |

| সম্পদ | ডেবিট ব্যালেন্স |

| দায় | ক্রেডিট ব্যালেন্স |

| মালিকানা স্বত্ব | ক্রেডিট ব্যালেন্স |

| আয় | ক্রেডিট ব্যালেন্স |

| ব্যয় | ডেবিট ব্যালেন্স |

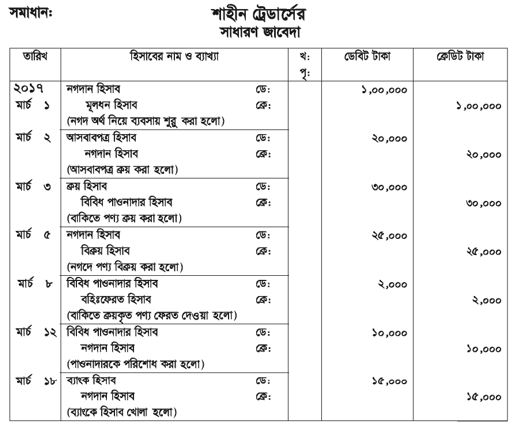

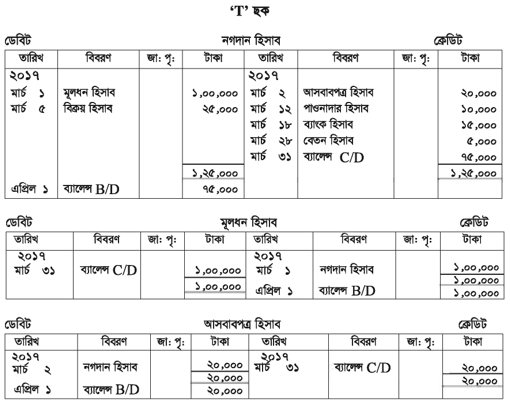

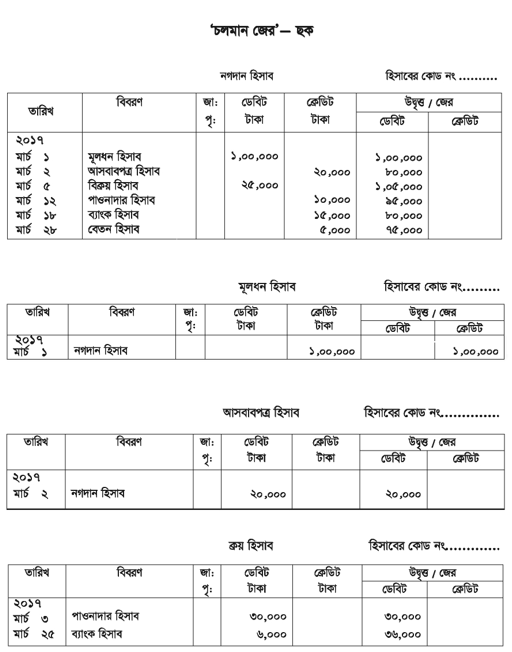

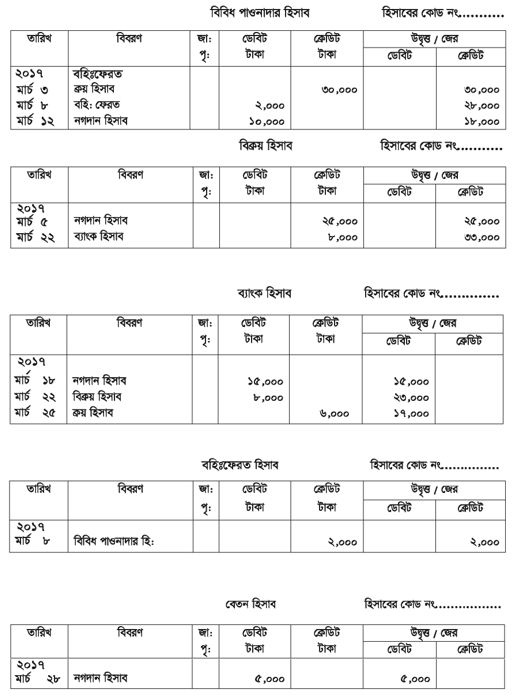

২০১৭ সালের মার্চ ১ তারিখে জনাব শাহীন নগদ ১,০০,০০০ টাকা নিয়ে শাহীন ট্রেডার্স নামে ব্যবসায় শুরু করলেন । উক্ত মাসে তার ব্যবসায়ে অন্য লেনদেনসমূহ ছিল নিম্নরূপ:

মার্চ ২ আসবাবপত্র ক্রয় ২০,০০০ টাকা

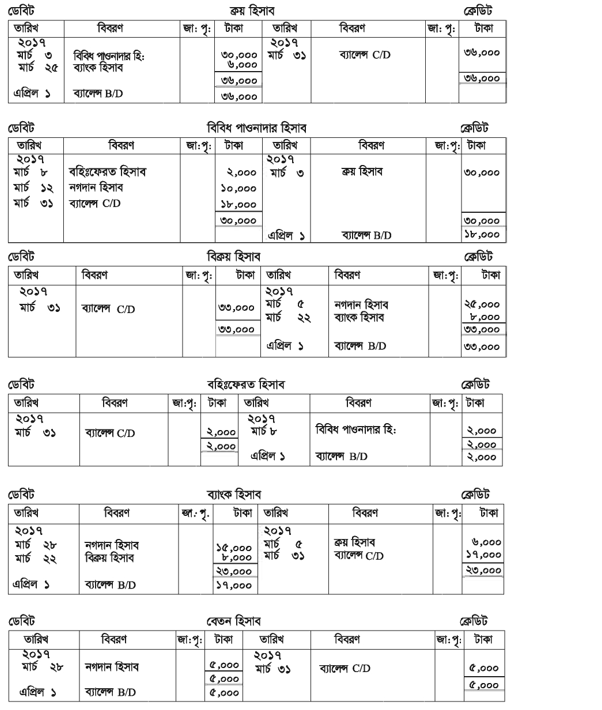

মার্চ ৩ পণ্য বাকিতে ক্রয় ৩০,০০০ টাকা

মার্চ ৫ পণ্য বিক্রয় ২৫,০০০ টাকা

মার্চ ৮ বহিঃফেরত ২,০০০ টাকা

মার্চ ১২ পাওনাদারকে পরিশোধ ১০,০০০ টাকা

মার্চ ১৮ ব্যাংকে হিসাব খোলা হলো ১৫,০০০ টাকা

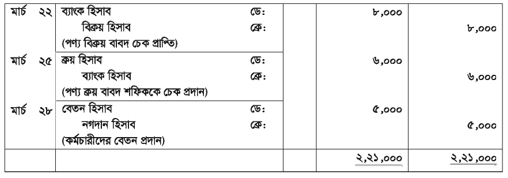

মার্চ ২২ পণ্য বিক্রয় বাবদ চেক প্রাপ্তি ৮,০০০ টাকা

মার্চ ২৫ শফিকের নিকট হতে চেক মারফত ক্রয় ৬,০০০ টাকা

মার্চ ২৮ কর্মচারীদের বেতন পরিশোধ ৫,০০০ টাকা

উপর্যুক্ত লেনদেনসমূহের জাবেদা দাখিলা প্রদান করে খতিয়ানে স্থানান্তর ও উদ্বৃত্ত নির্ণয় কর ।

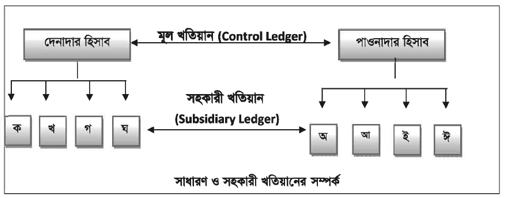

হিসাবের তালিকা

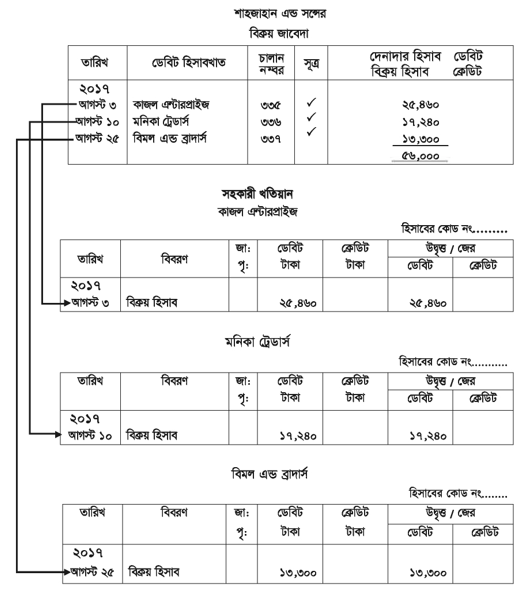

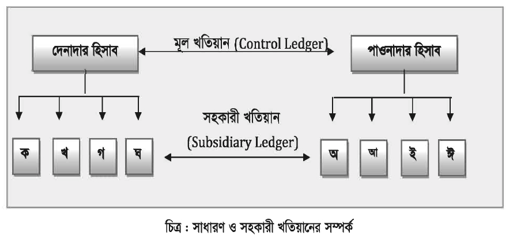

নগদান হিসাব, মূলধন হিসাব, ক্রয় হিসাব, বিক্রয় হিসাব, আসবাবপত্র হিসাব, দেনাদার হিসাব, পাওনাদার হিসাব প্রভৃতি সাধারণ খতিয়ান। প্রতিষ্ঠানে একাধিক দেনাদার ও পাওনাদার বিদ্যমান। সাধারণ খতিয়ানের মধ্য হতে শুধু দেনাদার ও পাওনাদার হিসাবদ্বয়কে মূল হিসাব (Control Accounts) নামে অভিহিত করা হয় ; কারণ দেনাদার ও পাওনাদার উভয় হিসাব দেনাদারবৃন্দ ও পাওনাদারবৃন্দের সমষ্টি ।

সাধারণ খতিয়ানের বাইরে প্রতিটি দেনাদার ও প্রতিটি পাওনাদারের জন্য স্বতন্ত্র খতিয়ান তৈরি করা হয়, যাতে করে নির্দিষ্টভাবে কোনো দেনাদার হতে কত টাকা পাওনা এবং কোনো পাওনাদারের নিকট কত টাকা দেনা রয়েছে সহজে জানা যায় । প্রতিটি দেনাদার ও পাওনাদারের জন্য প্রস্তুতকৃত খতিয়ানকে সহকারী খতিয়ান বলা হয় ।

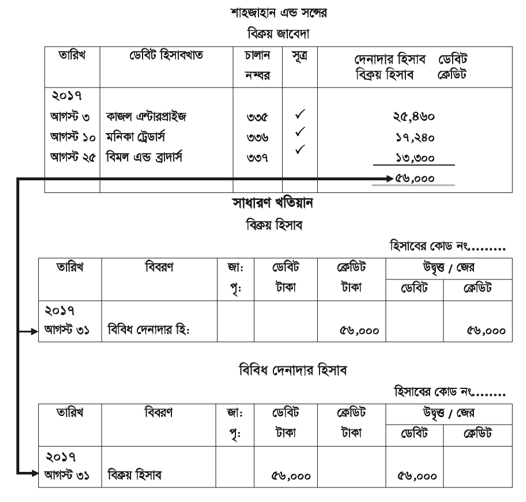

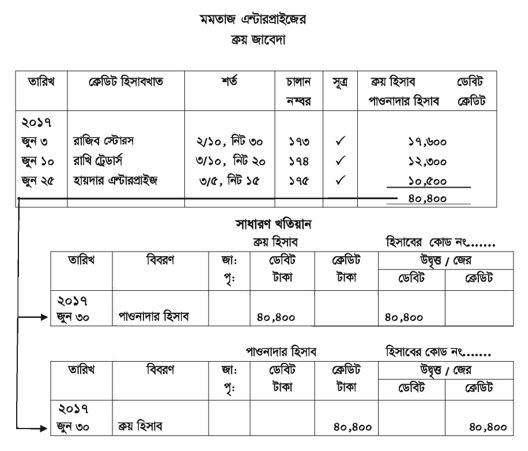

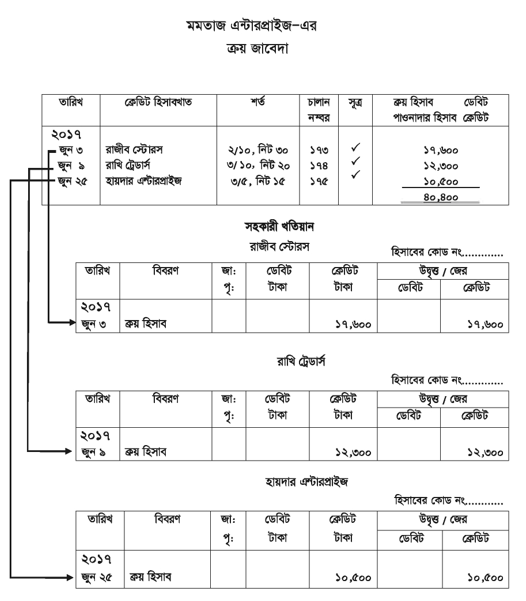

‘জাবেদা’ অধ্যায়ে ক্রয় জাবেদা সম্পর্কে আমরা ধারণা লাভ করেছি। এখানে ক্রয় জাবেদার তথ্য সাধারণ ও সহকারী খতিয়ানে লিপিবদ্ধকরণ প্রণালি প্রদর্শন করা হলো—

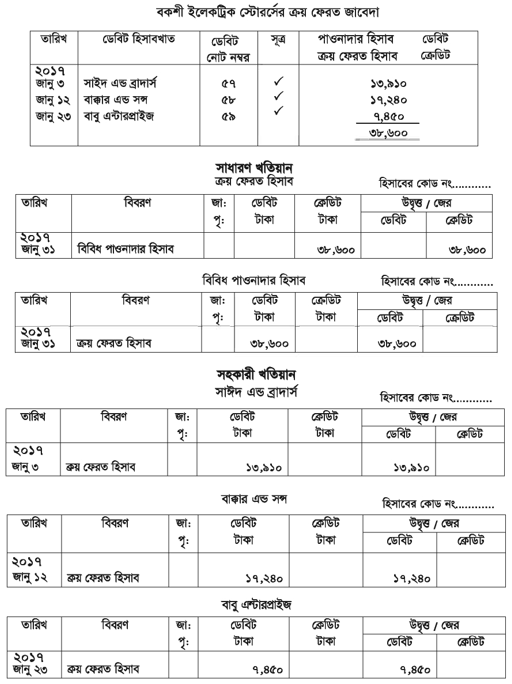

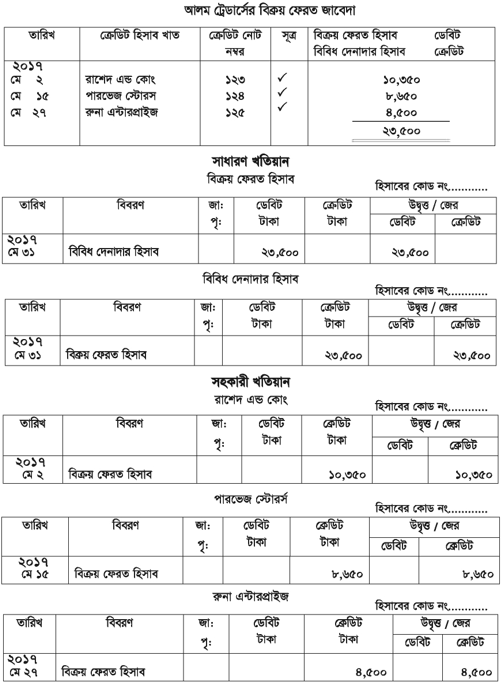

বিশেষ জাবেদা হতে প্রতিদিন সহকারী খতিয়ানে পোস্টিং দেওয়া হয় এবং সাধারণ খতিয়ানে সপ্তাহান্তে মাসান্তে পোস্টিং দেওয়া হয়।

প্রতিটি লেনদেনের জন্য সমপরিমাণ টাকা ডেবিট ও ক্রেডিট পোস্টিং প্রদান করা হয়। খতিয়ানের ডেবিট ব্যালেন্সের সমষ্টি এবং ক্রেডিট ব্যালেন্সের সমষ্টি সমান হওয়া হিসাবের গাণিতিক শুদ্ধতা নির্দেশ করে ।

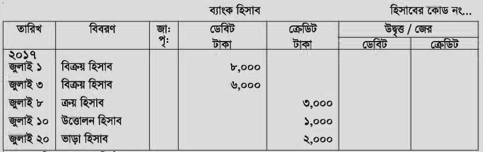

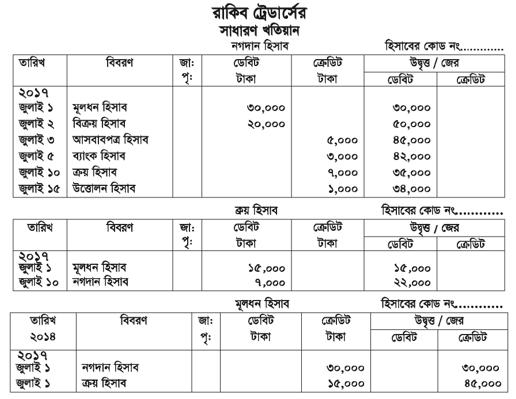

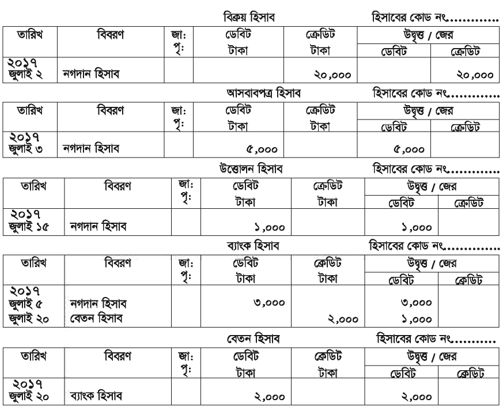

জনাব রাকিব ২০১৭ সালের জুলাই মাসে নগদ ৩০,০০০ টাকা ও ১৫,০০০ টাকার পণ্য নিয়ে রাকিব ট্রেডার্স নামে ব্যবসায় শুরু করলেন। অন্যান্য লেনদেন ছিল—

জুলাই ২ নগদে পণ্য বিক্রয় ২০,০০০ টাকা

জুলাই ৩ আসবাবপত্র ক্রয় ৫,০০০ টাকা

জুলাই ৫ ব্যাংকে জমা দান ৩,০০০ টাকা

জুলাই ১০ পণ্য ক্রয় ৭,০০০ টাকা

জুলাই ১৫ উত্তোলন ১,০০০ টাকা

জুলাই ২০ কর্মচারীদের বেতন বাবদ চেক প্রদান ২,০০০ টাকা

হিসাবের তালিকা:

১. নগদান হিসাব

২. ক্রয় হিসাব

৩. মূলধন হিসাব

৪. বিক্রয় হিসাব

৫. আসবাবপত্র হিসাব

৬. ব্যাংক হিসাব

৭. উত্তোলন হিসাব

৮. বেতন হিসাব

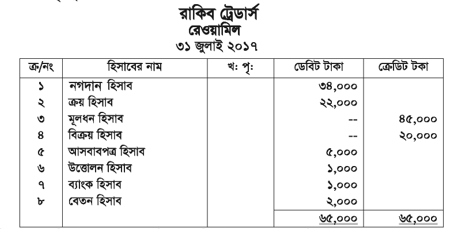

খতিয়ানের উদ্বৃত্তসমূহ দ্বারা রেওয়ামিল প্রস্তুত করে হিসাবের গাণিতিক শুদ্ধতা যাচাই করা যায়। উপরোক্ত খতিয়ানের উদ্বত্ত্বসমূহ নিয়ে রেওয়ামিল প্রস্তুত করা হলো-

খতিয়ানের ডেবিট উদ্বৃত্তসমূহের সমষ্টি ও ক্রেডিট উদ্বৃত্তসমূহের সমষ্টি [৬৫,০০০] সমান হওয়ায় সহজেই বলা যায় হিসাব সংরক্ষণ নির্ভুল হয়েছে।

or